(本文根据同花顺等综合整理,转发请注明“中广互联综合整理”)

8月14日,吉视传媒发布股票交易风险提示公告。

公告显示,吉视传媒股票于2025年8月7日至8月13日期间已连续5个交易日涨停。8月13日收盘价较2025年8月1日收盘价累计涨幅为 86.53%;2025年 8月 4日至 8月 13日,累计换手率达到114.97%。公司股价短期涨幅较大,后续股票存在较大下跌风险。公司经营情况并无重大变化、经营业绩并无明显改善,近期股价涨幅已明显脱离公司基本面,公司郑重提醒广大投资者注意投资风险,理性决策,审慎投资。

针对市场热议的“国资云”“影视”等热门概念,吉视传媒也进行了澄清。公司表示,目前不涉及“国资云”相关业务,也未参与投资当前上映的任何影片,相关媒体报道存在误读。此外,针对投资者多次问及的投资电影《731》情况,公司出资比例极低,预计对业绩几乎无重大影响,后续进展不确定。

据了解,吉视传媒还连续2次自查并问询控股股东吉林广播电视台,双方均确认不存在应披露而未披露的重大事项,包括重大资产重组、股份发行、上市公司收购、资产注入、股权激励等。控股股东及其一致行动人在股价异常波动期间亦未买卖公司股票。

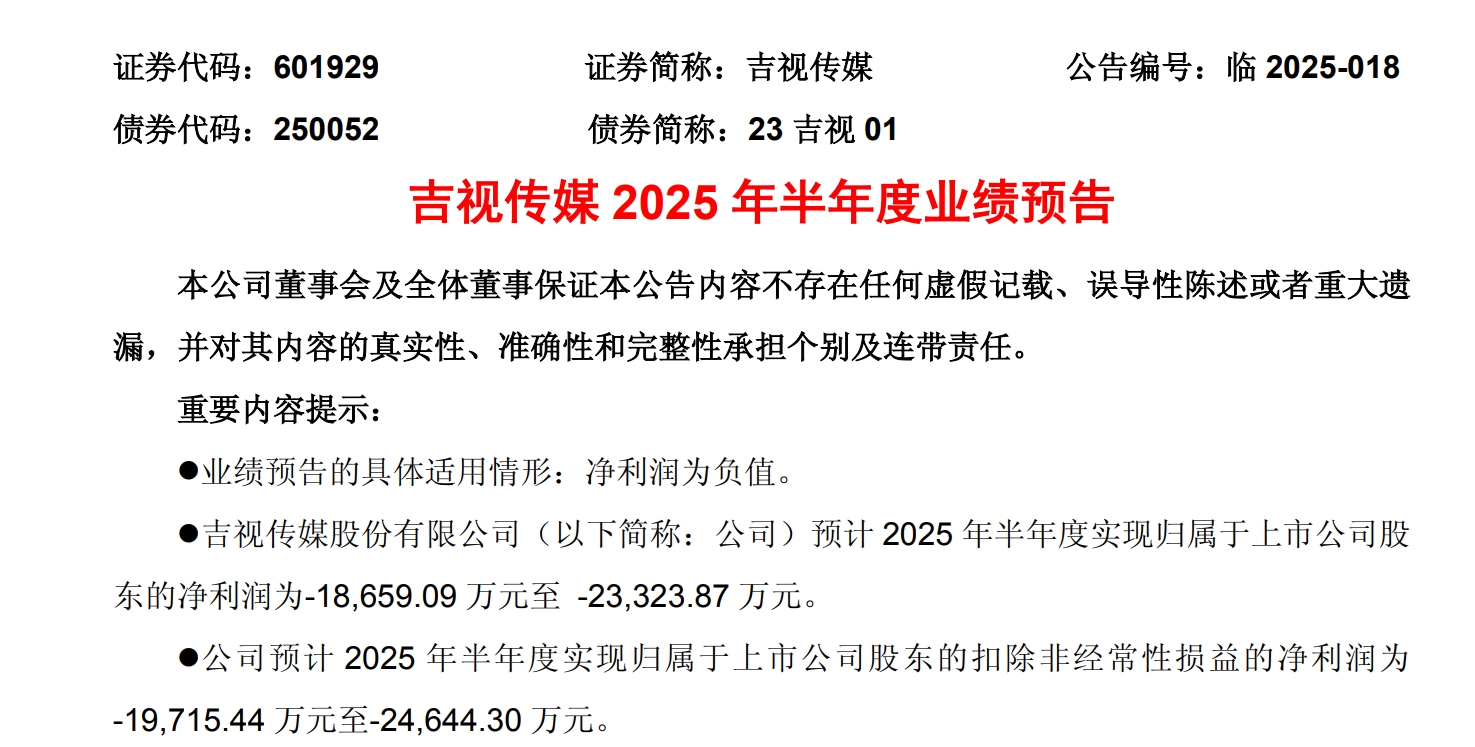

此前,吉视传媒发布2025年半年度业绩预告。数据显示,吉视传媒预计2025年半年度实现归属于上市公司股东的净利润为-18,659.09 万元至 -23,323.87 万元;预计 2025 年半年度实现归属于上市公司股东的扣除非经常性损益的净利润为-19,715.44 万元至-24,644.30 万元。

谈及业绩变动的原因,吉视传媒提到,吉视传媒整体业绩预计仍处于亏损状态,但营业收入预计有所增长,不同业务板块呈现出明显的分化特征。其中,公众客户业务收入预计下滑,主要受行业竞争加剧、互联网及新媒体快速发展、用户收视习惯与方式改变等因素影响,导致有线电视基础用户续费率下降,宽带互联网用户发展未达预期;集团客户业务收入预计增长显著,主要得益于公司抓住信息化、数字化、智能化发展带来的产业机遇,推动集团客户业务合同额订单增加,同时与之相匹配的业务成本也出现了增长;IPTV 业务收入预计小幅增长,源于 IPTV 资产注入形成的有线电视与IPTV 一体化运营协同效应;其他业务收入则预计略有减少。

推荐阅读

专栏作者

经典栏目

精彩专题

关注我们

大视频行业颇具影响力的行业社群平台,重要新闻、热点观察、深度评论分析,推动电视行业与各行各业的连接。

集合电视台、网络视听、潮科技等各种好玩信息。

专注于报道广电行业新鲜5G资讯,致力于成为广电行业有权威、有深度的5G自媒体平台。

UHD、4K、8K的最新资讯和最深入的分析,都在这里。

视频产业的专业圈子,人脉、活动、社区,就等你来。

我们只沉淀有深度的信息和数据。

致力于卫星电视信息、卫星通信技术、天地一体网络应用案例、以及广电、通信等产业的市场动态、政策法规和技术资讯的传播。

关于我们

关于我们 诚聘英才

诚聘英才 商务合作

商务合作 中广圈子

中广圈子 意见反馈

意见反馈 关注我们

关注我们