(本文根据同花顺等综合整理,转发请注明“中广互联综合整理”)

继天威视讯率先发布2025年半年度业绩预告之后,7月16日,歌华有线、湖北广电、陕西广电网络、广西广电、贵广网络、吉视传媒也相继公布了2025年上半年业绩预告。

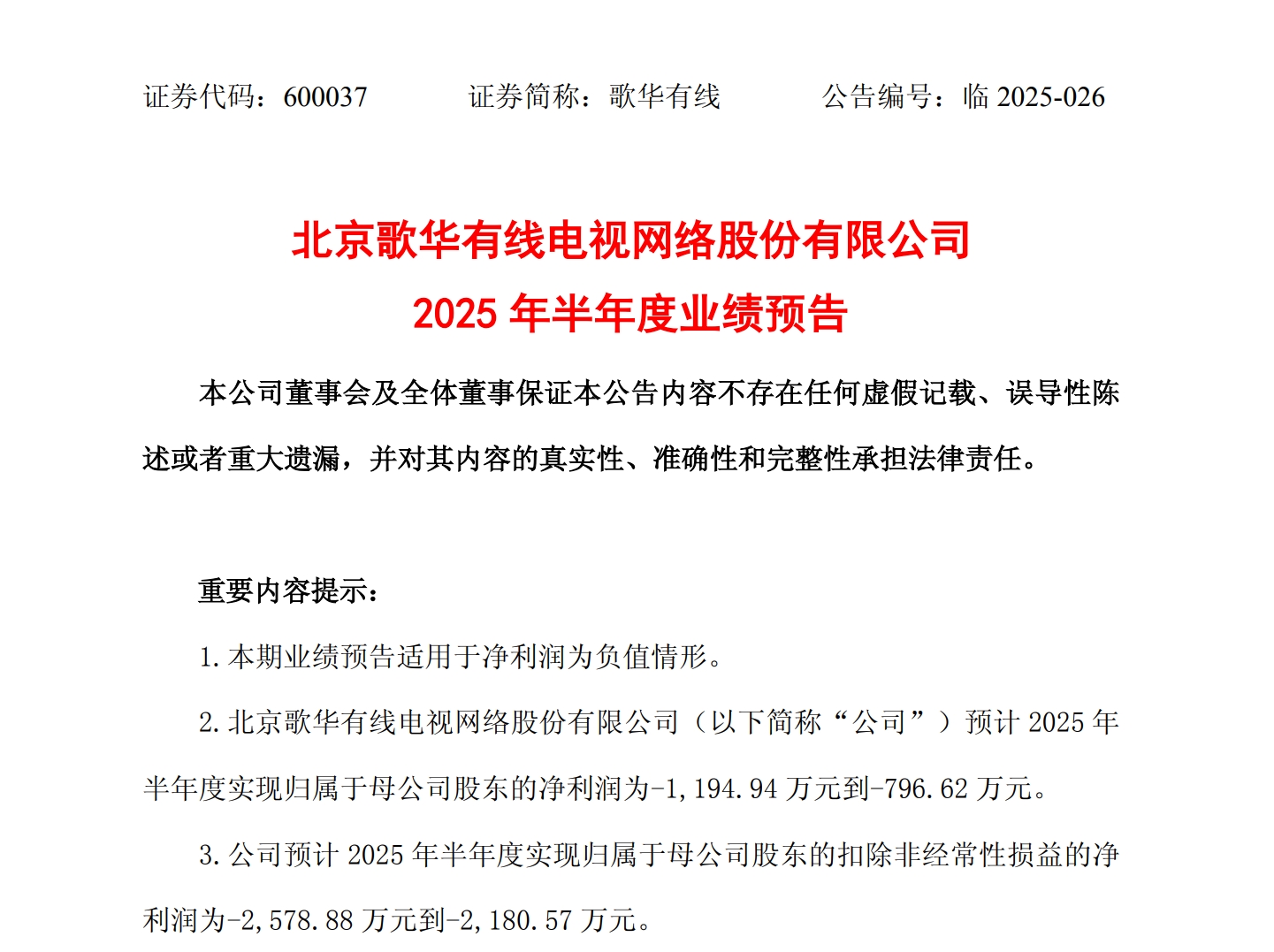

歌华有线

根据公告显示,歌华有线预计2025年半年度实现归属于母公司股东的净利润为-1,194.94 万元到-796.62 万元;预计2025 年半年度实现归属于母公司股东的扣除非经常性损益的净利润为-2,578.88 万元到-2,180.57 万元。

谈及业绩变动的原因,歌华有线提到,报告期内公司业绩预亏的主要原因是有线电视行业下行,导致公司有线电视收看维护费、频道收转收入有所下降,最终导致公司净利润亏损。

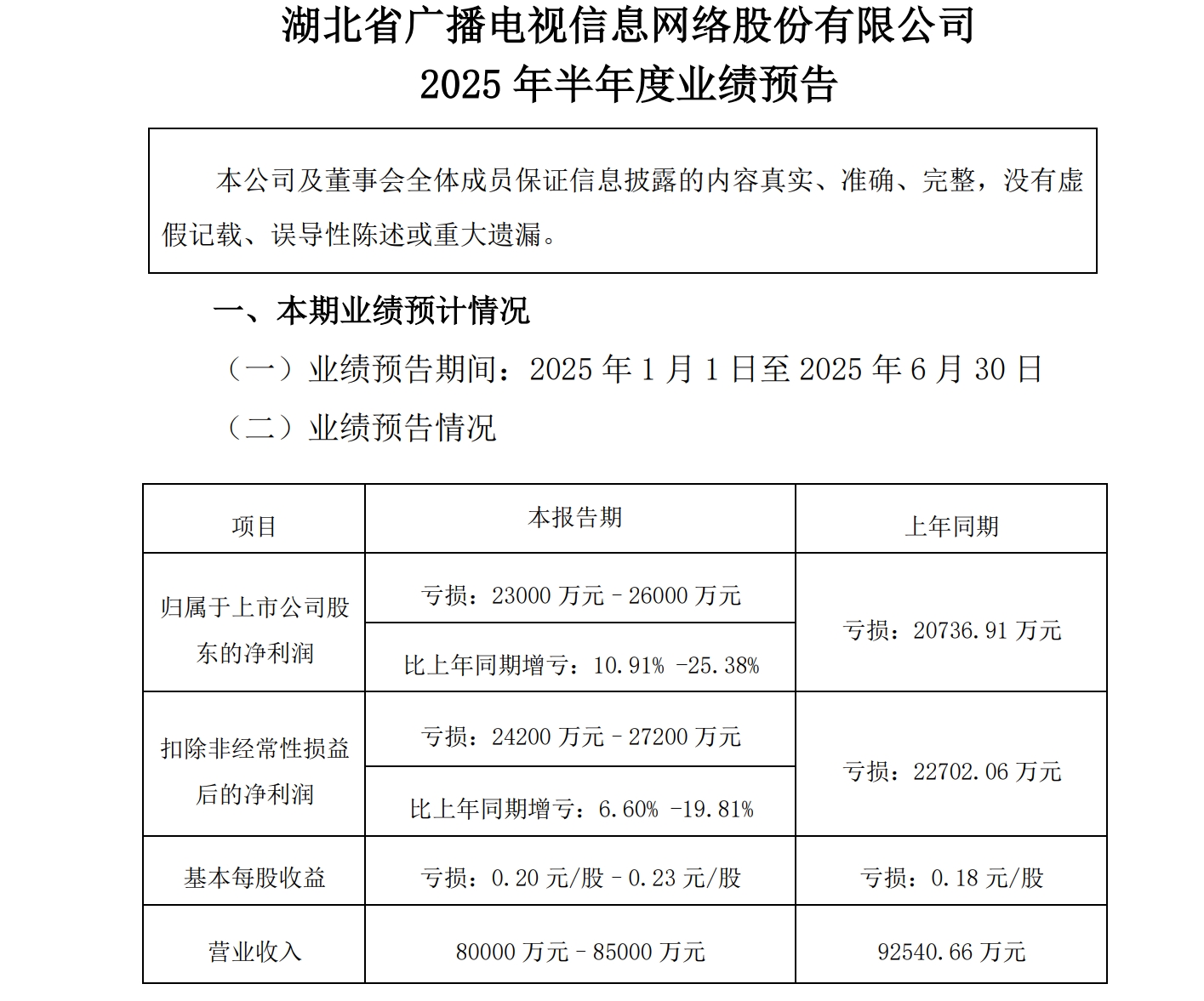

湖北广电

根据公告显示,湖北广电预计2025年1-6月预计增亏,归属于上市公司股东的净利润为-2.60亿至-2.30亿,净利润同比下降25.38%至10.91%,预计营业收入为8.00亿至8.50亿元。

谈及业绩变动的原因,湖北广电提到,一是行业下行,公司为应对激烈市场竞争,采取了一系列拓展市场的优惠政策,使得用户 ARPU 值有所下降,造成公司利润贡献高的电视业务收入、宽带业务收入相应下降;二是公司作为重资产企业主要成本如人工成本、折旧摊销等固定成本具有刚性,不会因业务下降而同比例下降,成本下降空间有限,公司成本压降无法弥补收入下滑及刚性成本支出对利润的影响。

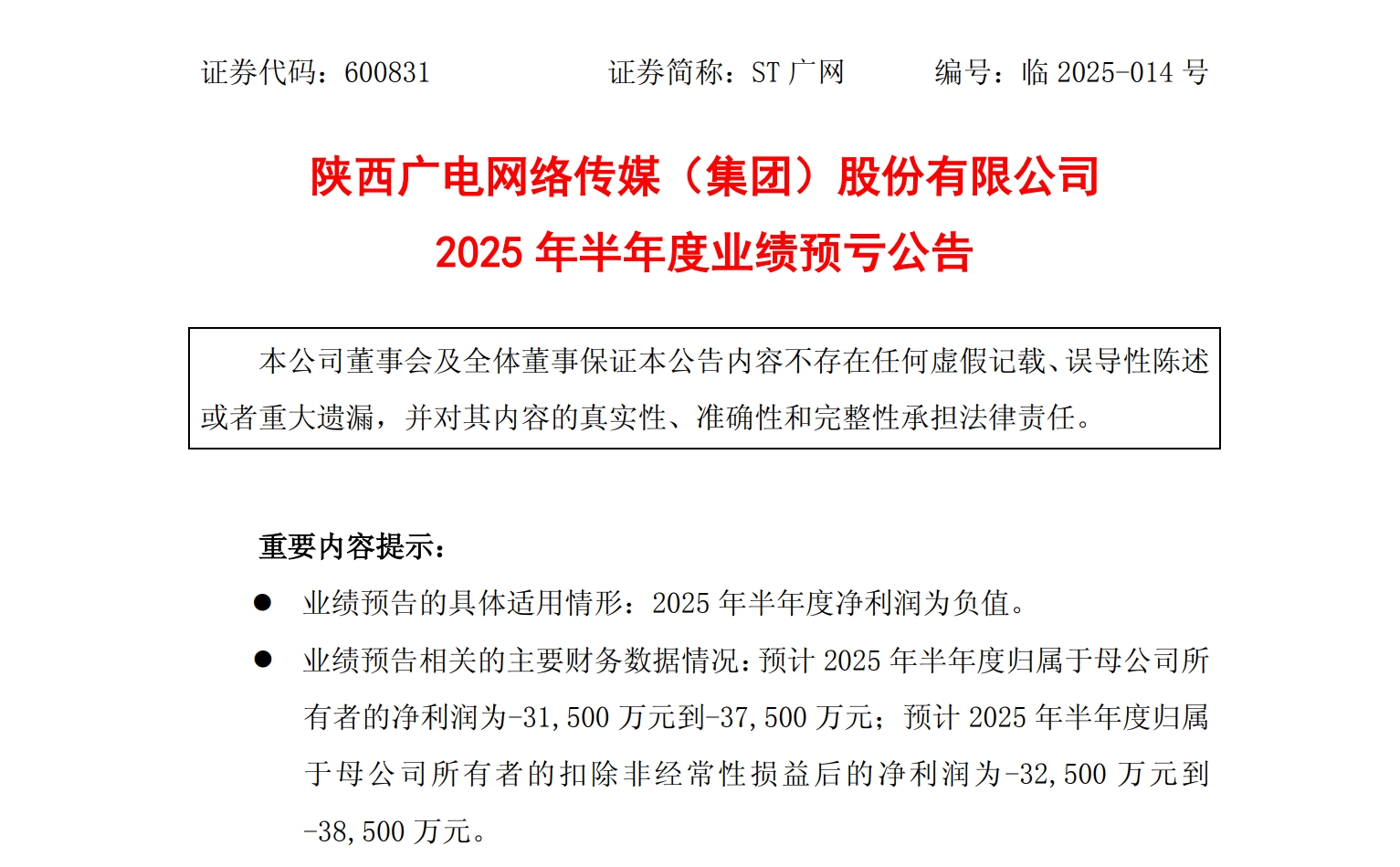

陕西广电网络

根据公告显示,陕西广电网络预计2025年半年度归属于母公司所有者的净利润为-31,500 万元到-37,500 万元;预计2025 年半年度归属于母公司所有者的扣除非经常性损益后的净利润为-32,500 万元到-38,500 万元。

谈及业绩变动的原因,陕西广电网络提到,一是业务收入方面,随着新媒体业态发展,用户消费方式转变,电视相关业务领域竞争愈发激烈,公司有线电视用户持续流失,导致有线电视、数据业务等传统主业收入下滑,而广电5G等新业务发展未能弥补主业缺口;同时,公司坚持高质量发展导向,调整销售策略,对利润贡献较低的商品销售、工程施工等业务进行管控,相应业务收入减少。二是成本方面,上半年公司通过清理冗余资源、减少外购资源、压降运维费用等方式压缩成本,因固定资产折旧、网络维护等占比较高,成本整体降幅有限;同时,公司有息债务、应收账款存量较高,财务费用、信用减值损失等对利润影响较大。

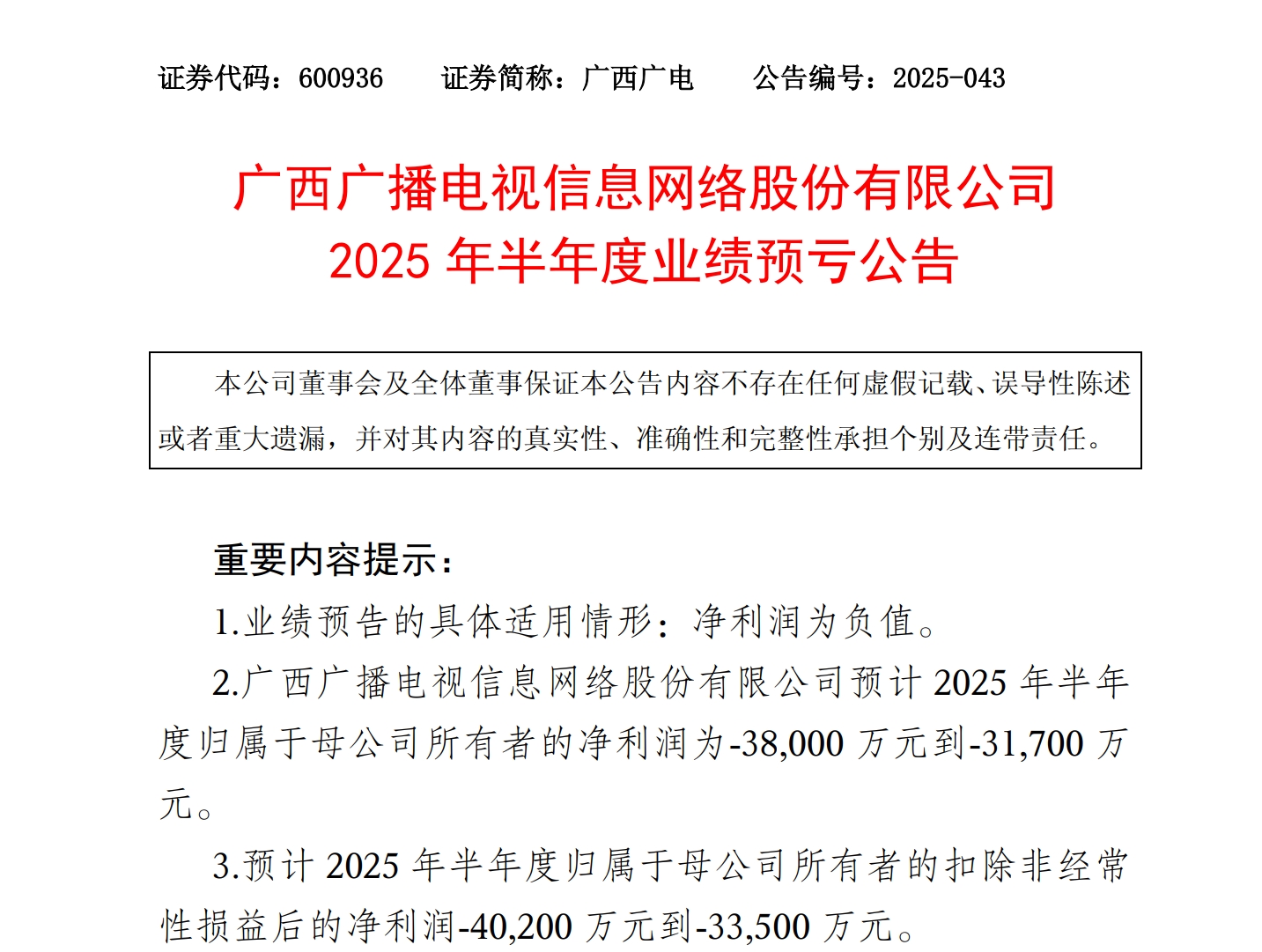

广西广电

根据公告显示,广西广电预计2025年半年度归属于母公司所有者的净利润为-38,000 万元到-31,700万元;预计2025年半年度归属于母公司所有者的扣除非经常性损益后的净利润-40,200 万元到-33,500 万元。

谈及业绩变动的原因,广西广电提到,2025 年公司努力构建“有线+5G”业务新格局,做大做强做优 5G 移动、宽带业务、有线电视、政企业务等板块,加快广电网络提质增效,推动全业务深度融合,深化内部改革,促进公司转型升级和实现高质量发展。受市场竞争加剧和电视大屏需求减弱等因素影响,有线电视收视业务收入下降,应收账款回款不及预期,广电5G 等新业务还未形成规模,公司运营成本短期内难以降低和信用减值损失增加,导致公司业绩亏损。

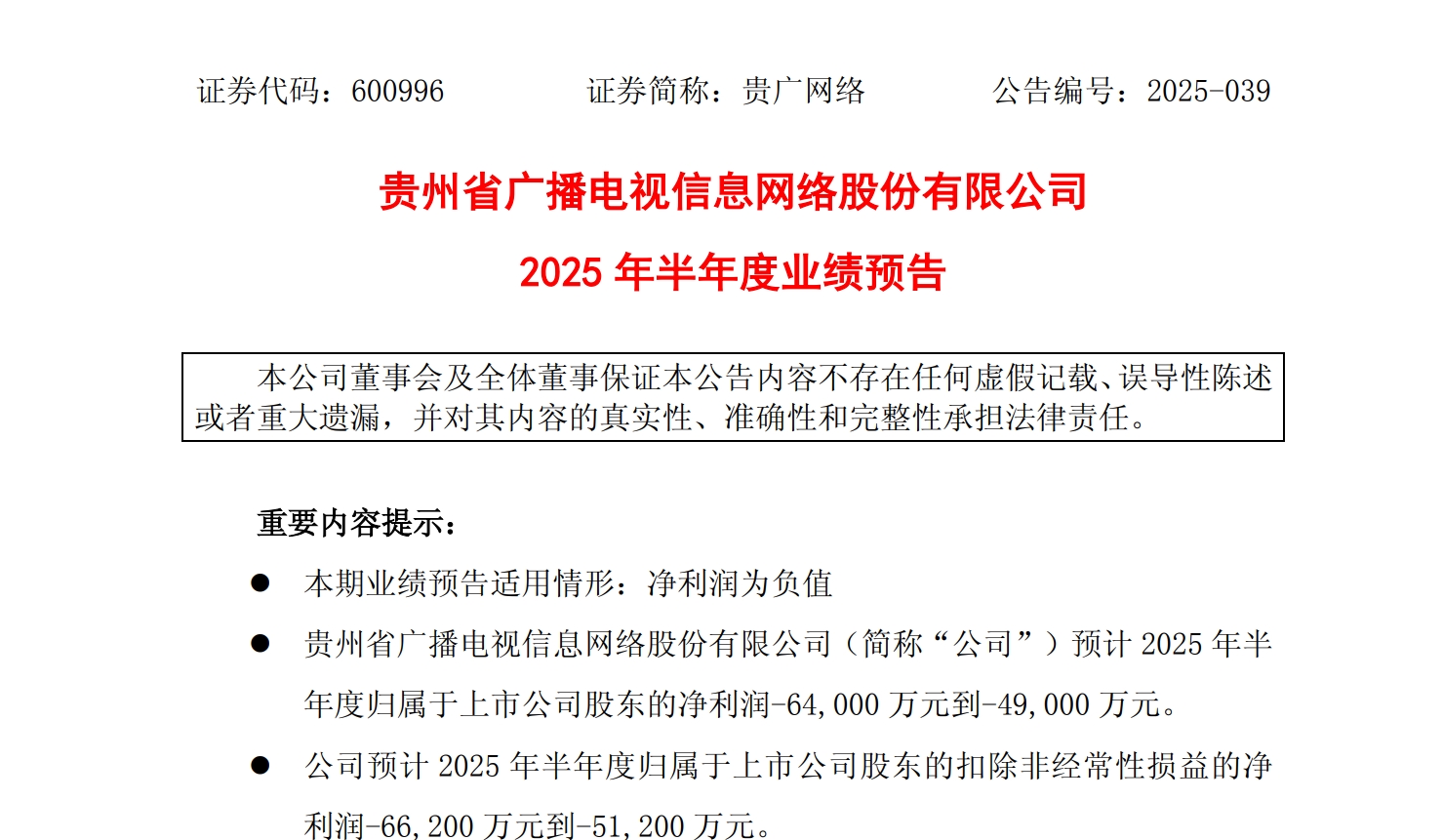

贵广网络

根据公告显示,贵广网络预计2025年半年度归属于上市公司股东的净利润-64,000 万元到-49,000 万元;预计2025年半年度归属于上市公司股东的扣除非经常性损益的净利润-66,200 万元到-51,200 万元。

谈及业绩变动的原因,贵广网络提到,主要原因是市场竞争加剧行业下行整体态势未得到根本扭转,同时公司对工程项目回款保障要求更加严格审慎,导致信息化工程、数据传输、广播电视安装等工程项目大幅减少,且公司资产折旧、摊销等固定成本,以及信用减值损失、财务费用依然居高不下。

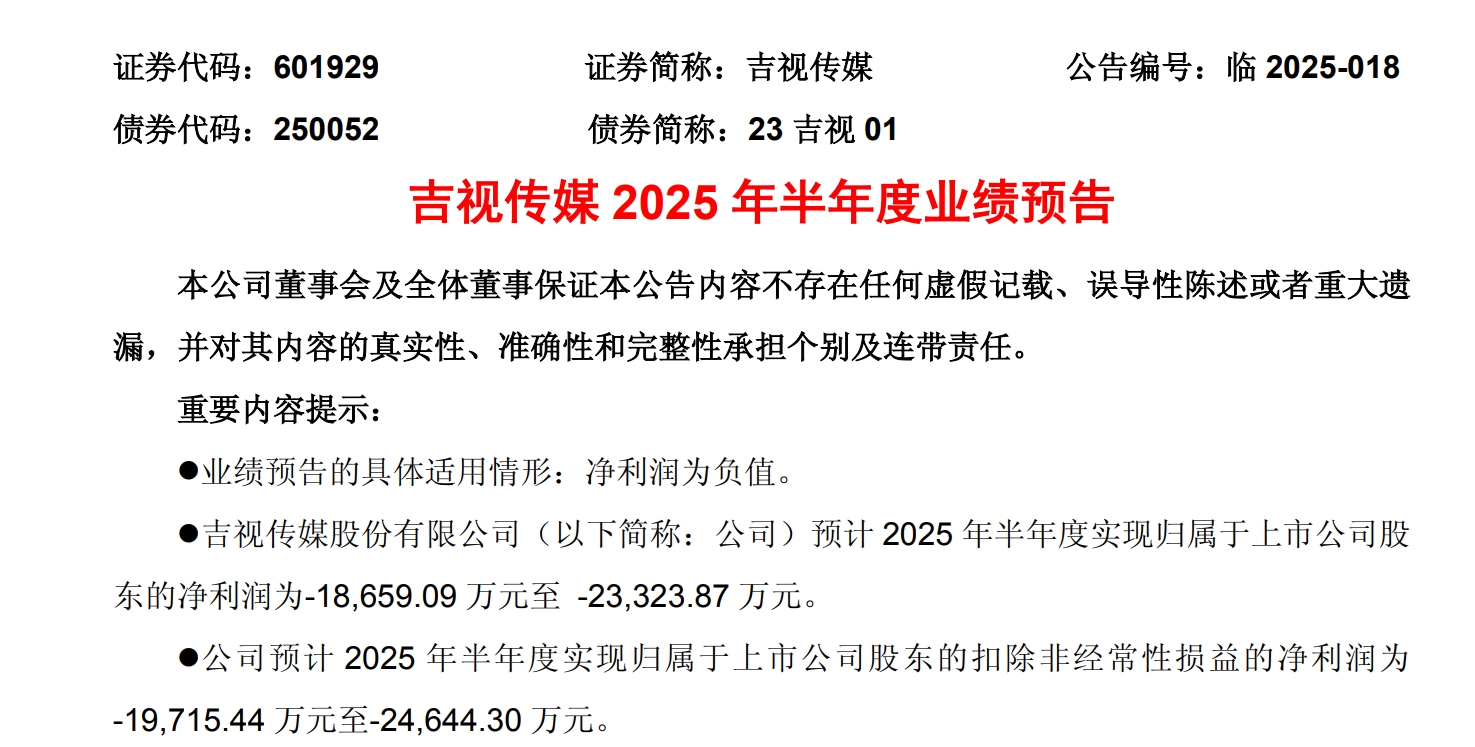

吉视传媒

根据公告显示,吉视传媒预计2025年半年度实现归属于上市公司股东的净利润为-18,659.09 万元至 -23,323.87 万元;预计 2025 年半年度实现归属于上市公司股东的扣除非经常性损益的净利润为-19,715.44 万元至-24,644.30 万元。

谈及业绩变动的原因,吉视传媒提到,吉视传媒整体业绩预计仍处于亏损状态,但营业收入预计有所增长,不同业务板块呈现出明显的分化特征。其中,公众客户业务收入预计下滑,主要受行业竞争加剧、互联网及新媒体快速发展、用户收视习惯与方式改变等因素影响,导致有线电视基础用户续费率下降,宽带互联网用户发展未达预期;集团客户业务收入预计增长显著,主要得益于公司抓住信息化、数字化、智能化发展带来的产业机遇,推动集团客户业务合同额订单增加,同时与之相匹配的业务成本也出现了增长;IPTV 业务收入预计小幅增长,源于 IPTV 资产注入形成的有线电视与IPTV 一体化运营协同效应;其他业务收入则预计略有减少。

从成本端来看,营业总成本预计呈上升趋势。尽管公众客户市场通过降本增效使成本有所降低,但集团客户业务因收入增长带来的成本大幅增加,叠加多业子公司和其他业务成本的一定增长,共同推高了整体成本,这也成为业绩亏损的重要原因之一。

预计确认的相关权益(涵盖投资收益、营业外收支净额等)也将有所减少,进一步对整体业绩产生影响。

相关阅读

推荐阅读

专栏作者

经典栏目

精彩专题

关注我们

大视频行业颇具影响力的行业社群平台,重要新闻、热点观察、深度评论分析,推动电视行业与各行各业的连接。

集合电视台、网络视听、潮科技等各种好玩信息。

专注于报道广电行业新鲜5G资讯,致力于成为广电行业有权威、有深度的5G自媒体平台。

UHD、4K、8K的最新资讯和最深入的分析,都在这里。

视频产业的专业圈子,人脉、活动、社区,就等你来。

我们只沉淀有深度的信息和数据。

致力于卫星电视信息、卫星通信技术、天地一体网络应用案例、以及广电、通信等产业的市场动态、政策法规和技术资讯的传播。

关于我们

关于我们 诚聘英才

诚聘英才 商务合作

商务合作 中广圈子

中广圈子 意见反馈

意见反馈 关注我们

关注我们