执笔:李秋红 索东汇(国家广电总局发展研究中心 )

原标题:【文博会论坛】广播电视和网络视听产业持续快速发展

在即将召开的第十七届中国(深圳)国际文化产业博览交易会上,国家广电总局将首次举办广电视听产业高峰论坛,论坛把握当今文化数字经济和大视听产业发展前沿,聚焦“深度融合 创新未来”主题,宣讲大视听产业发展政策导向,交流经验,分析案例,碰撞思想,谋划未来。近年来,我国大视听产业快速发展,进入深刻变革的关键阶段。自即日起,国家广电智库公号推出【文博会论坛】专栏,正面展示广电视听产业发展态势,瞭望这个领域的前路前景。今天刊发第一篇《广播电视和网络视听产业繁荣发展》。

全国广播电视和网络视听机构坚持把社会效益放在首位、社会效益和经济效益相统一,积极克服疫情影响,勇于应对风险挑战,产业总体保持高速增长势头,呈现资源深度整合、业务深度融合、格局深度调整态势,加快向大视听产业转型。2020年,全国广播电视行业总收入9214.60亿元,同比增长13.66%;广播电视和网络视听业务实际创收收入7711.76亿元,同比增长13.96%,占全国广播电视行业总收入的比重为83.69%。2021年一季度,广播电视服务业总收入2328亿元,同比增长34%,开局良好。

一、内容生产经营加速转型升级

2020年,传统广播电视节目的销售收入为411.82亿元,同比下降17.25%,降幅较2019年有所回落,但总体仍呈持续下降趋势。网络视听内容收入持续增长,广播电视机构网络视听收入为245.53亿元,同比增长60.67%;573家持证及70家网络视听备案机构的用户付费、节目版权等收入达830.80亿元,同比增长36.36%,增长势头迅猛。盘点内容生产经营,主要有以下几个特点。

(一)商业模式与盈利渠道趋于多元,版权产业走向成熟

一是版权或内容销售模式多样化。电视剧、纪录片、动画片等视听内容除了向传统广播电视台出售版权外,同时大量向网络视听平台出售。网络视听平台推出了一系列举措吸引会员订阅和为优质内容付费,会员付费、超前点播、单期付费等盈利模式日渐增多。目前,超前点播等模式已经从网络独播剧延伸到台网联播剧,其模式日趋成熟,会员服务收入已成为网络视听平台营收的支柱。比如,爱奇艺会员服务收入连续多年保持快速增长态势,2020年会员服务收入占其营业收入的比重为55.51%。

二是以IP为核心的授权及衍生品开发种类增多。或是以IP为核心打造“全场景深度消费内容”模式,线上内容衍生至线下实体进行经营;或是由热门IP衍生出对线下实体商业授权;或是不断开发音像制品、游戏等周边产品。

三是节目版权交易管理平台不断增多,在创新中发展。比如,南京台建成并启用国内首个全IP高清融媒播控系统,自主研发媒体内容存证交易平台,实现图、文、视音频内容版权的存证、确权、管理和交易。

(二)内容产业加速转型升级

一是内容制作机构数量持续增长。截至2020年底,全国开展广播电视和网络视听业务的机构约4.8万家。其中,广播电台、电视台、广播电视台等播出机构2543家,持证及备案网络视听机构643家,近千家县级融媒体中心取得网络视听节目许可证。从事广播电视节目制作经营机构约3.7万家,同比增长约12%。

二是全媒体内容产品生产加速增长。传统广播电视台以“大屏+小屏”的“融屏”转型为目标,从生产传统电视产品向全媒体内容产品转型,改变原有线性内容生产方式,以用户思维、产品思维为导向,创新转型,有效延伸服务,拓展传统广播电视内容生产的新链条。

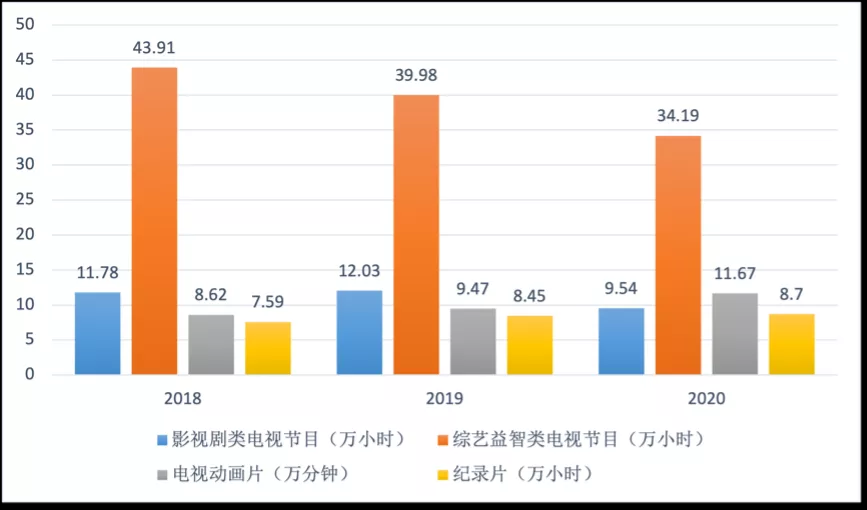

三是电视剧、综艺益智类节目创作生产呈减量增质态势,动画片、纪录片、网络剧等呈增长趋势。2020年全国制作发行电视剧202部、7476集,制作发行部数同比减少20.47%,影视剧类电视节目时间9.54万小时,同比下降20.70%;全国制作综艺益智类广播节目时间197.78万小时,同比下降0.87%,制作综艺益智类电视节目时间34.19万小时,同比下降14.48%;电视动画片发行总量达到374部、11.67万分钟,制作时间同比增长23.23%;纪录片制作8.70万小时,同比增长2.96%;全国互联网音视频节目增量2.2亿小时(见图1)。

图1 2018-2020年全国视听节目(部分)制作时长

(三)视听内容海外销售总体平稳,新媒体海外发行成为出口增长点

近年来,我国视听内容海外销量稳步增长。2020年,受新冠肺炎疫情等冲击,我国视听内容海外销售受到一定的影响,视听节目出口金额共计9761万美元,同比下降24%。传统海外发行机构仍是出口主力军,但互联网已成重要播出渠道,越来越多的视听内容通过商业运营在奈飞、Viki、YouTube等海外平台上线播出,赢得市场回报。

二、广告经营向多元化创新发展转型

2020年广播电视和网络视听广告产业稳步发展,但受新冠肺炎疫情影响,广播电视和网络视听机构的广告业务均出现不同程度的下滑。中央级媒体与地方媒体、头部卫视与其他卫视的广告收入两极分化继续加大。技术变革、融合创新、大数据推动的广告营销持续升级,形成新的模式。

(一)广告规模与结构不断调整

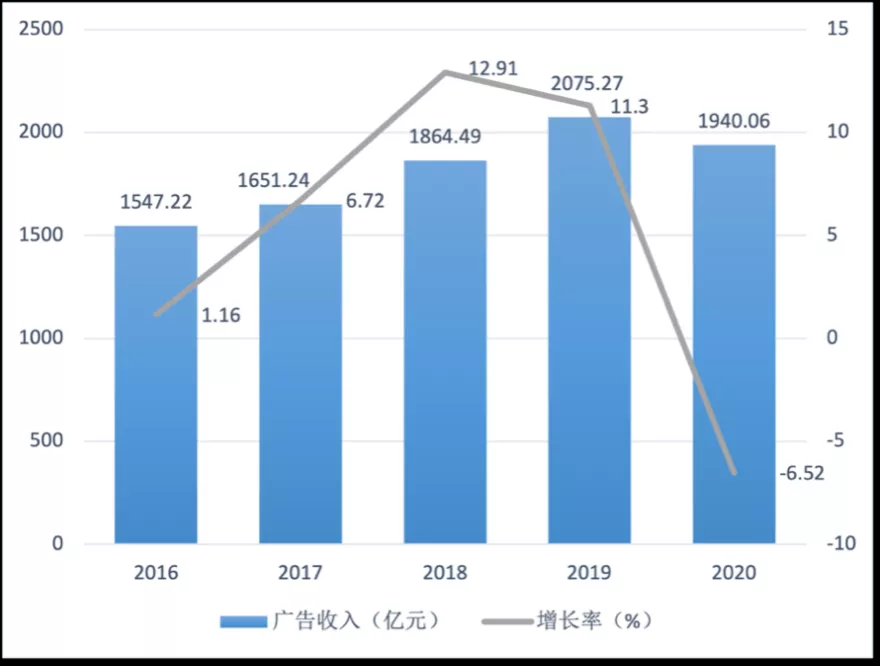

2020年全国广播电视和网络视听广告收入1940.06亿元,同比下降6.52%(见图2)。其中,传统广播电视广告收入789.58亿元,同比下降20.95%;广播电视和网络视听机构通过互联网取得新媒体广告收入889.96亿元,同比增长7.38%,广播电视机构自办新媒体广告收入204.96亿元,同比增长5.48%;广播电视和网络视听机构通过楼宇广告、户外广告等取得的其他广告收入260.52亿元,同比增长5.19%。传统广播电视广告收入下降,新媒体广告收入较快增长,所占比重进一步增加,移动端广告收入不断增长,随着互联网电视及智能硬件设备的普及,智能终端广告收入进一步提升。

图2 2016-2020年全国广播电视行业广告收入情况

(二)广告经营不断创新

2020年,广告经营致力于构建新型媒体经营模式,运用全网平台,线上线下相结合,为用户提供全新服务,拓展了收入来源,实现了可持续发展。

商业广告运营模式日渐多元。随着视听与消费模式的不断变化,除了传统的以长视频为核心衍生出的广告冠名、植入性营销等模式之外,依托短视频、Vlog等新型视听内容的场景沉浸型、主题创作型等社交型广告模式日渐增多。电视剧、纪录片、综艺节目等多采用广告品牌冠名等直接营销,另外,在内容中融入品牌元素等软性广告方式得到大量采用。

开展全媒体广告经营。一些广播电视机构成立新媒体广告运营中心,建立集用户、电商、数据运营和公关宣传等为一体的商业运营体系;一些头部卫视探索“内容+”营销模式,大小屏联动,为客户提供全域整合营销服务,实现多元商业变现;不少广播电视机构从单一的电视广告创收转变为“电视广告+互联网广告+会员+IPTV+OTT”的经营模式。一些广播电视机构秉持线上带动线下运营思路,积极整合广告与电商,实行平台带货、节目带货、主持人带货等经营方式。山东台依托电视端节目,将产品融入内容,探索出具有不同特色的广电与电商融合、TV端跨界互联网的T2O项目,打造出全国首档助力脱贫攻坚的融媒直播节目,开创出“政府+媒体+企业+电商平台”的新型融媒直播模式,推介全国各地的“名优好货”。云南台开发“鲜到家”公益助农项目,以“线上+线下+新媒体云南绿色产品生态圈”模式,有效带动农产品的销售。以网络直播带货助力广告投放,线上和线下全面配合,实现广告营销的多点触达,助推广告成为消费行为的一种强有力引导,2020年可谓“直播带货年”。

深化品牌广告经营。品牌广告经营始终是各级广播电视机构的聚焦点,中央与地方广播电视媒体根据各自不同的定位,积极塑造知名品牌,发挥品牌引领作用,增强品牌价值正向转化,与优质企业展开跨领域深层次品牌战略合作,进一步提升平台价值,构建涵盖内容和服务的全业务链品牌矩阵,实现社会效益和经济效益相统一。

强化活动经济,大力开展活动和会展业务。各级广播电视媒体特别是地市级广电媒体,发挥地域优势,深度融入城市发展和群众生活,开发运营接地气的城市活动经济和会展经济,创新展会服务模式,搭建云上交易、云上展售、云上互动平台,在线提供一对一洽谈、IP授权等系列服务,成为所在地市文化宣传、媒体推广及运营的综合供应商和活动总代理。

探索综合型产业经营。部分有实力的广播电视媒体,根据新媒体传播特点,向全产业链实施拓展和延伸。湖南广电以芒果TV新媒体平台为主导,全力打造“小芒”垂直电商平台。也有一些广播电视媒体,瞄准细分领域,实施垂类专项市场运营,不断优化产业布局,构建以广告经营、内容经济为主业,广电技术服务及相关多元化经营为补充的综合性产业体系与结构。

三、网络服务稳中有进

(一)有线电视网络业务收入略有增长

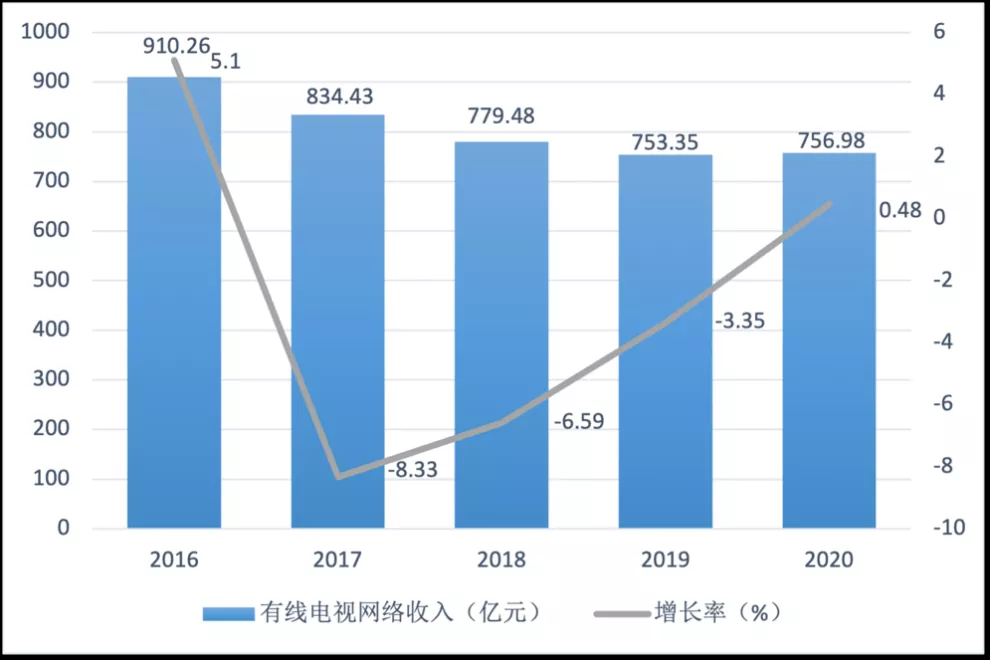

2020年,有线电视网络业务收入略有增长,增值业务收入持续增加,收视维护费等传统业务收入降幅较大。有线电视网络收入756.98亿元,同比增长0.48%(见图3),但其中收视维护费、付费数字电视、落地费等传统有线电视网络业务收入520.61亿元,同比下降18.30%。有线电视网络宽带、集团客户等增值业务收入236.37亿元,同比增长12.67%,三网融合业务收入持续增长。

图3 2016-2020年全国有线电视网络收入情况

智慧广电建设、全国有线电视网络整合和广电5G建设一体化发展推动了有线网络产业发展。一是加快技术应用。各地完善智慧广电网络、推动智慧广电业态,链接融合各类资源,与政府部门、企业事业单位开展战略合作,并积极推进超高清视听产业的发展。二是积极推进“智慧广电+公共服务”等业务。全国不少地区有线网络服务商积极提供“视频+宽带+智慧家居+生活服务”等综合服务,进政府、进企业、进社区、进乡村,在政用、民用、商用等多领域形成产业发展合力。三是加快全国一网整合。中国广电股份推动700MHz 5G网络基站等广电5G网络基础设施建设与全国有线电视网络互联互通平台建设,北京、深圳、河北等18个省市5G测试基站已启动试验网建设,进一步推进广电5G应用平台等业务应用。

(二)IPTV与OTT的用户规模及收入不断增长

2020年统计数据显示,全国交互式网络电视(IPTV)用户超过3亿,互联网电视(OTT)用户9.55亿,同比增长16.32%,呈现蓬勃发展态势。广播电视机构通过IPTV、OTT业务取得的收入呈增长趋势,IPTV平台分成收入135.82亿元,同比增长12.03%;OTT集成服务业务收入71.10亿元,同比增长13.71%,通过IPTV、OTT业务取得的收入占广播电视机构智慧广电及融合业务收入的23.15%,发展态势良好且潜力较大。

四、网络视听产业发展进入新阶段

(一)用户规模持续增长

截至2020年12月,我国网络视频(含短视频)用户规模达9.27亿,较2020年3月增长7633万,占到网民整体的93.7%。其中短视频用户规模为8.73亿,短视频上传用户超过5亿,呈现用户互动多、增长迅速、规模庞大的特点。网络直播用户规模达6.17亿,其中电商直播用户规模为3.88亿,较2020年3月增长1.23亿,实现高速增长。据统计,平均每个网民每天观看互联网视频节目(含短视频)约100分钟,收听互联网音频节目约20分钟,构成网络视听产业蓬勃发展的基础。

(二)业务收入实现快速增长

2020年,573家持证及70家备案机构网络视听收入2943.93亿元,同比增长69.37%,发展迅猛。短视频、电商直播等其他收入为2113.13亿元,同比增长87.18%,成为视听产业发展的新亮点新的增长极。2021年一季度,持证及备案机构网络视听收入725亿元,同比增长32%,继续保持高速增长。

(三)网络视听产业生态日趋完善

一是生产制作呈现交互式发展,网络视听节目内容生产质量不断提升。网络剧、网络综艺、网络电影等网络视听节目在推进互动剧、深入垂直用户、实现盈利分账等方面取得积极进展。短视频等产品占领流量制高点,播放量过亿的单条短视频大量出现,在广告等方面实现商业变现。广播电视机构挺进互联网,深入推进工作室制、项目制等制度,推行公司化、市场化的运行机制,以产品为中心垂直深耕,开发产业链条。如芒果TV等建立工作室,实施市场化的激励机制,充分激发内容生产活力。抖音、快手两大短视频平台成为争抢的阵地,2020年中央级广电媒体的账号数量为294个,省级广电媒体账号数量5716个,同比分别增长164.86%和745.56%;一些广电机构推出视频类APP,挖掘电视台优质视听内容,实现二次加工传播,抢占互联网内容创作生产高地,并与电视大屏联动。网络视听平台在长短视频领域相互渗透,协同发展,不仅长视频平台发展短视频业务,短视频平台也涉足综合视频业务,“长视频+IP短剧”的新模式不断涌现。

二是网络视听加大创新力度,新模式新业态不断涌现。2020年重点监测电商平台累计直播场次超2400万场,在线教育销售额同比增长超过140%。从阿里巴巴等电子商务平台的直播发展态势看,直播电商向垂直产业链发展。众多传统广播电视机构挺进互联网、在MCN等领域拓展业务、布局网络直播、电子商务生态,实现从内容生产到传播流量再到商业盈利,为产业发展注入新动能。湖南广电推出的小芒APP以“内容+电商”的模式进入电商领域,并通过进军汉服等垂类市场实现新突破;东方购物推出1850场电视直播购物,打造“五五购物节”直播基地,为视听产业发展培育了新增长点。网络视听平台也围绕用户、流量、IP等积极布局,通过网络直播、短视频等方式实现商业变现,努力构建良好的产业生态格局,并积极助力打赢疫情防控战与全面脱贫攻坚战。

五、广播电视和网络视听产业发展展望

加快培育发展视听产业主体,深化改革、突破瓶颈,充分激发主体发展活力,是繁荣发展大视听产业的一项重要战略任务。广播电视和网络视听产业总的发展趋势是,传统广播电视产业与视听新媒体服务加快深度融合,由“你中有我、我中有你”加快形成一体化的“你就是我、我就是你”。在向大视听产业整体转型的态势下,其主要呈现以下新趋势。

一是科技支撑与引领将日益强化。2020年,广播电视与网络视听领域的先进技术不断迭代,大数据、云计算、人工智能、5G、VR、AR、4K/8K等新一代信息技术在制作播出和传输覆盖中的应用作用愈发突显,大中小屏互动的全媒体传播格局和用户服务体系快速建立。国家发展改革委等四部门联合印发的《关于扩大战略性新兴产业投资培育壮大新增长点增长极的指导意见》,明确将“构建新时代大视听全产业链市场发展格局”纳入战略性新兴产业投资领域。从科技发展进程与大视听产业有机结合来看,大数据是基础、物联网是架构、云计算是中心、人工智能是产出,彼此依附协同共生。可以看出,在5G、人工智能、大数据中心、云计算、物联网等“新基建”加持赋能之下,以“网络视听+”为中心的大视听产业生态圈中的社会价值、人文价值、生态价值获得更多维度开发,形成了全新的生态产业链。

二是产业融合与产业整合将纵深推进。广播电视与网络视听在内容生产制作、节目资源、市场业务、生产主体、体制机制、政策管理等方面深度整合融合,以及超高清视频、高新视频和相关行业应用的深度融合和联合创新,成为大视听产业发展的新常态。2020年,大视听全产业链协同推进、联动发展,初步实现了多屏互动、矩阵传播、平台与网络并用、内容与服务并重。融合中形成全新的共享传播与跨终端节目生产播出机制,加大“全渠道+全终端”的全覆盖,不同属性媒介建立起相互渗透、深度融合的关系,深刻改变内容生产流程、改进传播方式,构建全新的共享传播与跨终端生产制作、播出机制,不但培育了一系列视听新主体,也最大限度地拓展了用户群。产业融合不仅将强化内容对制造业的牵引作用,也将带动文化旅游和农村经济的发展。

三是视听产品业态方面的升级与创新将进一步强化。在智慧广电生态体系建设的进程中,信息传输、内容制播、视听体验等技术不断迭代更新,不断涌现出5G条件下更高技术格式、更新应用场景,更美、更便捷、更具视听新体验的高新视频新业态,形成更加多元化的商业模式。随着各类文化资源的数字化、视听化、集聚化进程不断加速,媒介、资源、要素等整合,丰富的“网络视听+”获得有效呈现,纵向打通了视听内容生产链条。

下阶段,广播电视和网络视听产业应紧紧聚焦“十四五”规划擘画的蓝图,加强现代产业体系和市场体系建设。各级主管部门以及各市场主体要加快推动视听领域产业各门类的专业化与融合化,加快推进传统广播电视产业转型升级,支持和推动新兴视听产业的有序发展,构建大视听产业新的发展格局。

推荐阅读

经典栏目

精彩专题

关注我们

大视频行业颇具影响力的行业社群平台,重要新闻、热点观察、深度评论分析,推动电视行业与各行各业的连接。

集合电视台、网络视听、潮科技等各种好玩信息。

专注于报道广电行业新鲜5G资讯,致力于成为广电行业有权威、有深度的5G自媒体平台。

UHD、4K、8K的最新资讯和最深入的分析,都在这里。

视频产业的专业圈子,人脉、活动、社区,就等你来。

我们只沉淀有深度的信息和数据。

致力于卫星电视信息、卫星通信技术、天地一体网络应用案例、以及广电、通信等产业的市场动态、政策法规和技术资讯的传播。

关于我们

关于我们 诚聘英才

诚聘英才 商务合作

商务合作 中广圈子

中广圈子 意见反馈

意见反馈 关注我们

关注我们