1906年12月24日,爱迪生手下的首席化学家费森登,在马萨诸塞州的布兰特罗克镇的国家电器公司128米高的无线电塔上进行了一次无线电广播实验。内容是读《圣经》中耶稣降生的故事和一段小提琴演奏。

这是人类第一次真正意义上的无线电广播,一直在爱迪生手下籍籍无名的费森登绝没想到,自己这次实验催生了一种改变世界的内容形式,无线广播至此走向世界。

在以后很长一段时间里,广播都成为了最重要的信息传递媒介和人民的娱乐消费方式。

从1926年中国第一座官办广播电台在哈尔滨成立开始,中国广播走过了92个岁月。在不同的历史时期,广播都有不同的发展形态和使命。

1926年至1940年,是中国广播的启蒙阶段,这个阶段中国广播事业的发展主要是模仿西方国家,无论形式上还是内容上都无甚新意。外国人播什么,我们就播什么,电台运营的人根本不关心听众需要什么,所以直到30年代的中后期中国广播依旧是娱乐音乐八卦为主(这有点像现如今的主流广播内容)。

因为彼时大洋彼岸的美国人正处在经济大萧条时期,在苦难中挣扎的美国人需要以这种娱乐内容来消磨时间,乐观生活。但是30年代的中国,比之靡靡之音,其实更需要一些先进的思想,开化心智。

中国广播摆脱一味的模仿西方,真正有自己的特色是在30年代中后期到80年代早期。

在这近50年的时间里,由于内忧外患、动荡不安的国家局势,广播作为直接有效的宣传工具得到了政府的大力支持,从而进入了快速发展的时期,在此期间广播真正实现了全国覆盖。

但也因为时代大背景的影响,广播主要作为政府的宣传通道,而非商业机构,所以节目中的政治内容急剧增加,听众需求依然被忽视。

从内容发展的角度来看,广播行业的发展事实上是停滞的;与此同时,广播业主要依靠财政拨款,并没有什么自身的盈利模式。

中国广播业进入真正的辉煌时代是在80年代后,广播已然从政治宣传转向了商业经营。广告、节目、频率等专业部门的划分,使广播的运作模式日渐清晰。与此同时,商业广告的引入,也给电台带来了真正的商业模式,改变了以往财政拨款的单一形式。

为了更好地吸引听众,提升自己的广告价值,电台运营者第一次开始正视听众的需求,一大批针对不同用户、地域、时间维度的音频产品被开发出来,交通广播、音乐广播等形式也迅速出现。

2000年前后,一个一线城市的单一广播频率创收额可以轻松的达到2~3亿元,并且可以达到近50%的净利润率。

据悉当时一套最好的广播设备成本并不超过200万人民币,并且音频节目的制作成本还远远低于视频节目。当时,一个省会城市的广播频率承包费大约在200~500万之间,由此可知,当时的广播行业是实实在在的现金牛。

但社会的变迁和内容消费形式的丰富,2000年开始,广播内容逐渐从频率品牌向主播的个人IP转型,个人IP色彩浓烈的节目开始涌现,主持人的个人广告价值逐步超过电台本身,二三线电台甚至出现王牌主持人一人包揽频率7成广告收入的情况。

2010开始,随着移动互联网的发展,互联网的浪潮终于开始改造这个延续近百年的内容形式。

喜马拉雅、蜻蜓FM、荔枝FM等互联网音频内容平台开始涌现,传统广播的频率独占优势被移动互联网的碎片化、多渠道收听所取代,频率的广告收入大幅下滑。

有实力的主持人纷纷跳出传统广播台进行个人变现;而电台除了传统广告盈利,开始逐渐向付费收听、问答、社群运营等逐步更多的变现方式探索。

这场关于耳朵的战争开始走向更复杂的争端中。

2011年9月,蜻蜓FM的推出是互联网电台真正意义上的起点。而从2011到2012年,整个移动电台行业还处在一个探索阶段,主要特征是以传统广播节目网络化为主。当时蜻蜓集成了国内外3000多家电台,有“网络收音机”之称。

2012年11月,喜马拉雅FM成立,喜马拉雅选择有声读物和UGC的模式作为起步内容。

2013年,荔枝FM、多听FM、考拉FM相继成立,移动电台正式形成市场规模。荔枝坚定的推行UGC内容模式和“小而美”的产品模式;考拉FM与车联网联系紧密,在内容布局上成立节目制作团队,注重PGC内容的制作。

2014年,蜻蜓开始增加有声读物和财经、历史以及脱口秀内容。移动电台开始定位为面向大众需求的全方位音频平台,进入到包含音乐、脱口秀、有声读物在内的多元内容时代。

2015年是互联网音频真正的混战之年,本来在此之前各家平台,各自发展自己的内容方向,井水不犯河水。但是随着各家规模的扩大,竞争的边界开始交叉。各家网络电台之间爆发了多场口水战,在AppStore刷榜被下架、内容版权诉讼,行业争端陆续出现在互联网音频领域。

而随着混战的加剧,互联网音频行业的格局开始初显。喜马拉雅、蜻蜓经过攻城略地的争夺,最终成了该领域的两大主角、头部玩家。

根据官方数据显示,喜马拉雅拥有3.5亿的激活用户、500万名主播,2000多种付费节目,市场占有率73%,人均收听的时长128分钟。另一边,蜻蜓拥有3亿用户,日活跃用户量1200万人,聚合超过1200万小时的有声节目。

近期有媒体称,喜马拉雅FM即将完成新一轮的融资,此次融资规模为40亿元人民币,估值为240亿元人民币,投资方极有可能是腾讯。除了这轮融资之外,喜马拉雅也在搭建VIE架构,并决定明年在香港上市,目标估值500亿元人民币。

虽然随后喜马拉雅否认了这轮融资和上市的消息,但是在今年5月25日,证大集团创始人、董事长戴志康在演讲时透露,音频平台喜马拉雅FM今年估值已经达到200亿元,明年希望能够在A股上市。

上海证大投资发展股份有限公司(即证大集团)持有喜马拉雅FM10.36%的股权,是其第二大股东。

即便喜马拉雅上市的消息并未被平台官方承认,但是源自于投资方的讯息,已经非常明显的体现了股东的意愿。

毕竟在如今的上市潮涌现的情况下,喜马拉雅用户端靓丽的数据,应该会在资本市场迎来不错的估值。

另一方面,股东急于上市的焦虑,也来源于互联网音频行业的短板已经开始浮现。

首先是资本的冷却,在经历两年爆发之后,互联网电台的资本热潮已经开始退却,整体行业进入稳定期,接下来各平台的任务,是打造成熟的商业模式。

同时,在内容的全方位竞争中,互联网电台已经开始疲态尽显,以短视频为首的新型的内容形式的大大挤压了互联网电台的生存空间。使得网络电台本来就不多的运营形式开始急剧缩减。

这对于行业来说既是坏事也是好事,优胜劣汰之下,网络电台开始寻找更多刚需的垂直领域,内容形式也开始长尾化。

这时候更加凸显了喜马拉雅UGC加PGC内容形态的优势。但是,即便进行了颇为有效的知识付费和有声书的探索,已经完成10轮融资的喜马拉雅至今尚未实现盈利。

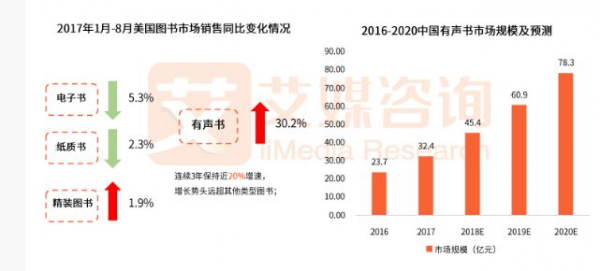

知识付费自身已经陷入了困境,papi酱停更分答,罗永浩停更得到专栏,都足见端倪,更加细分的音频平台的付费业增长缓慢甚至停滞,仅有有声书市场好一些。依旧保持不错的增长势头,但无奈规模有限。

图源:艾媒咨询

行业头部平台尚且如此,其他公司自不必说。

最为危险的境况是,行业变现的速度和形式,远远覆盖不住资本热情的退却和烧钱速度,这样的最终结果一定是市场的逐渐萎靡和更多中小玩家的退场。

音频行业本质的问题在于新兴的内容传播形式取代了人们原本属于广播的时间和场景,这是不可逆的。但事实上只适用于声音的场景并未完全消逝,借助互联网音频的内容形式也可以更多元化。

一个颇为明显的现象是,喜马拉雅在用户规模上是独角兽级别的,但是这些海量的用户数字,让人感觉似乎并不如抖音上的那么震撼,总觉得缺点什么。

这不奇怪,喜马拉雅FM的用户量虽已经形成规模,但相应的商业化尚未与用户量形成匹配。音频付费转化这个过程并没有得到用户的完全接受,所以商业化的转化率相对较低。

并且目前的付费内容定价已然不低,不可能通过提高价格来扩增市场,只能靠增加付费用户。表现最好的《矮大紧指北》付费人数也不过10万人。

其实无论喜马拉雅还是蜻蜓,更多是在自己平台上做分发,但平台上用户数量是有限的,潜在付费用户挖掘完毕,只有那么多就很难增长了。

所以现在互联网音频行业的核心思路出路还是要继续做大规模,进而提高用户的付费比例,从这个层面看,付费音频的格局虽然已经稳定,但是规模之战尚未结束。

问题是如何在诸多的内容形式中,仅用声音寻觅到更多属于自己的市场。

在艾媒咨询发布的2018年在线音频市场未来趋势中,提到了6个方向:

①有声读物大众化

②知识付费纵深化

③音频行业智能化

④内容生产专业化

⑤使用场景多样化

⑥平台发展差异化

如果总结起来其实就是,未来音频的发展应该朝着长尾化和垂直细分的领域奔去。

比如在线音频的特点在于其碎片化和伴随性,用户收听习惯的养成,使用的场景会更加的丰富。开车、跑步、家务、健身、睡前等各类场景都能使用音频,而在车载方面还可以分成早晚高峰期、堵车、旅游等细分领域。

而在内容形式方面,过去广播电台以播放新闻、音乐、交通信息等为主。在线音频的出现,极大丰富了音频的内容,使更多的细分领域得到发展。各平台上线的音频精品中,不乏大学教授、专业资深人士担当主播的节目。

制作视频节目的成本是远远小于制作视频的,并且音频内容在社交平台上的传播便利性也远胜于视频节目,所以如果高质量的音频内容是具有非常可观的市场和传播空间。

智能音箱的火热是在线音频平台推广的一个良好契机,并且在人工智能发展进程中语音交互会成为人类与机器之间的信息交换的首选。

通过大量用户数据的积累和分析,人工智能将在用户语音指令识别和语义解析后,为用户精准搜索个性化音频内容。

如果能在人工智能领域做出单点突破,在线音频平台无疑抓住了未来。

绵延百年的音频广播,在借助互联网繁盛过后,再次迎来了自己的困境,内容泛滥的时代,没人能知道留给纯粹声音的空间还有多少。

推荐阅读

经典栏目

精彩专题

关注我们

大视频行业颇具影响力的行业社群平台,重要新闻、热点观察、深度评论分析,推动电视行业与各行各业的连接。

集合电视台、网络视听、潮科技等各种好玩信息。

专注于报道广电行业新鲜5G资讯,致力于成为广电行业有权威、有深度的5G自媒体平台。

UHD、4K、8K的最新资讯和最深入的分析,都在这里。

视频产业的专业圈子,人脉、活动、社区,就等你来。

我们只沉淀有深度的信息和数据。

致力于卫星电视信息、卫星通信技术、天地一体网络应用案例、以及广电、通信等产业的市场动态、政策法规和技术资讯的传播。

关于我们

关于我们 诚聘英才

诚聘英才 商务合作

商务合作 中广圈子

中广圈子 意见反馈

意见反馈 关注我们

关注我们